یک راه خروج

به اینترباز سایت اخبار بازار مالی خوش آمدید، قبل از هرچیزی اگر میخواهید جذب مشتری برای کسب و کار خود داشته باشید روی سایت تبلیغات کلیک کنید تا وارد بزرگترین پلتفرم تبلیغات ایران بشوید.

یک راه خروج

سیاستمداران از صحبت در مورد تامین اجتماعی اجتناب میکنند زیرا هیچ راهی برای رفع آن بدون تحمیل هزینههای قابلتوجه به کارگران، بازنشستگان یا هر دو نمیبینند. بحث اخیر در مورد پادکست، Words and Numbers، راه حل ممکنی را بررسی کرد که برنامه را بدون کاهش مزایا و بدون افزایش مالیات پایان دهد.

در مقطعی از 13 سال آینده، تامین اجتماعی دستخوش تغییرات بزرگی خواهد شد، زمانی که به گفته هیئت امنای تامین اجتماعی، این برنامه به ورشکسته. سیاستمدارانی مانند الیزابت وارن و برنی سندرز سعی کرده اند با گفتن که تامین اجتماعی ورشکسته نخواهد شد زیرا همچنان می تواند “بخش قابل توجهی” از مزایا را پرداخت کند. اینجا در دنیای واقعی، “حلال” به این معنی است که شما می توانید تمام، نه فقط بخشی از آنچه را که قول داده اید بپردازید، بپردازید. و تامین اجتماعی قادر به پرداخت وعده های خود نخواهد بود.

یک پاسخ متداول این است که ورشکستگی یک افسانه است زیرا کنگره می تواند (بر اساس برآوردهای هیئت امناء) برنامه را با افزایش مالیات بر حقوق توسط 26 درصد یا کاهش 20 درصدی مزایای بازنشستگی. با این تفاوت که تامین اجتماعی، آنطور که ما می دانیم، حلال نمی شود. این یک برنامه متفاوت را تحت قوانین مختلف حلال می سازد. برای کارگرانی که به آنها گفته شده است که 12.4 درصد از دستمزد خود را به سیستمی پرداخت می کنند و مزایای خاصی را دریافت می کنند، هر گونه افزایش مالیات یا کاهش مزایا دقیقاً شبیه ورشکستگی است.

اما “پس انداز” تامین اجتماعی یک کار احمقانه است زیرا نمی توان آن را ذخیره کرد. افرادی که در زمان شروع برنامه از سن بازنشستگی بالاتر بودند، حتی با وجود اینکه هرگز به سیستم پرداخت نکرده بودند، مزایای بازنشستگی دریافت کردند. این امر تامین اجتماعی را به یک طرح پونزی تبدیل کرد تا یک طرح پس انداز. Ponzis زمانی پایان مییابد که سرمایهگذاران جدید برای پرداخت به سرمایهگذاران قدیمی تمام شود. و مانند همه طرحهای پونزی، افزایش عمر تامین اجتماعی باعث از بین رفتن ورشکستگی نمیشود. این فقط ورشکستگی را به نسل آینده منتقل می کند که در آن مشکلی حتی بزرگتر از اکنون خواهد بود. تنها راه فرار از یک طرح پونزی، خاموش کردن آن است. ما برای تامین اجتماعی نیازی به تعمیر نداریم. ما به راهی برای خروج نیاز داریم.

و معلوم شد که راهی برای خروج وجود دارد.

طبق مزایای ماشین حساب Social Security، میانگین کارگری که امروز بازنشسته میشود میتواند انتظار داشته باشد که حدود 1600 دلار در ماه دریافت کند. مزایای بازنشستگی با تعدیل تورم، آن کارگر از سن ۲۲ سالگی بیش از 2 میلیون دلار درآمد داشته است. 66 سالگی (بی توجهی به دوره های احتمالی بیکاری). کارگر و کارفرمای کارگر با هم حدود 270000 دلار مالیات تامین اجتماعی پرداخت می کردند. اگر این فرد تا 100 سال عمر کند، 340000 دلار مزایای بازنشستگی دریافت خواهد کرد. این بازدهی کمتر از یک درصد بالاتر از تورم است. اگر فرد فقط تا 85 سال عمر کند، انتظار زندگی برای یک مرد 67 ساله امروز، فرد می تواند انتظار دریافت 290000 دلار مزایای بازنشستگی را داشته باشد تا بازدهی یک سوم یک درصد بالاتر از تورم.

برای چشمانداز، مطمئنترین اوراق قرضه شرکتی از نظر تاریخی حدود 3 درصد بیشتر از تورم بازدهی دارند، و بازده سهام 7 درصد بیشتر از تورم. پاسخ معمول این است که دارایی های مالی پرخطر هستند در حالی که مزایای تامین اجتماعی تضمین شده است. اما این تضمین تنها تا حد توانایی دولت برای پرداخت است. و سازمان تامین اجتماعی این توانایی را زیر سوال برده است. برای مقایسه، در حالی که بازار سهام در بسیاری از موارد 20 درصد از دست داده است، اما همیشه آن را بازیابی کرده است، به علاوه بیشتر. متولیان تامین اجتماعی پیشبینی میکنند که برای حلال ماندن، کاهش 20 درصدی مزایا باید دائمی باشد. اکنون کدام یک خطرناک تر به نظر می رسد؟

اما این بازگشتهای بیرحمانه تامین اجتماعی است که راه خروج از این طرح صد ساله پونزی را فراهم میکند. به نظر می رسد که بازده سرمایه گذاری سوشال سکیوریتی به قدری بد است که کارگر متوسط بهتر است تا سن 40 سالگی به تامین اجتماعی پرداخت کند و سپس در 41 سالگی از آنجا خارج شود. این واقعیت اساس یک طرح حذف تدریجی را تشکیل میدهد که میتواند ما را از شر این آلباتروس خلاص کند و در عین حال اطمینان حاصل کند که هیچکس در طول حذف از شکافها سقوط نمیکند.

طرح حذف فاز

طرح حذف تدریجی برای افرادی اعمال میشود که در زمان شروع حذف، کمتر از 41 سال سن دارند. هر فرد 41 ساله یا بیشتر در هنگام شروع مرحله حذف میتواند به پرداخت و دریافت مزایا از تامین اجتماعی تحت قوانین فعلی ادامه دهد، تا زمانی که مرگ ما را از هم جدا کند.

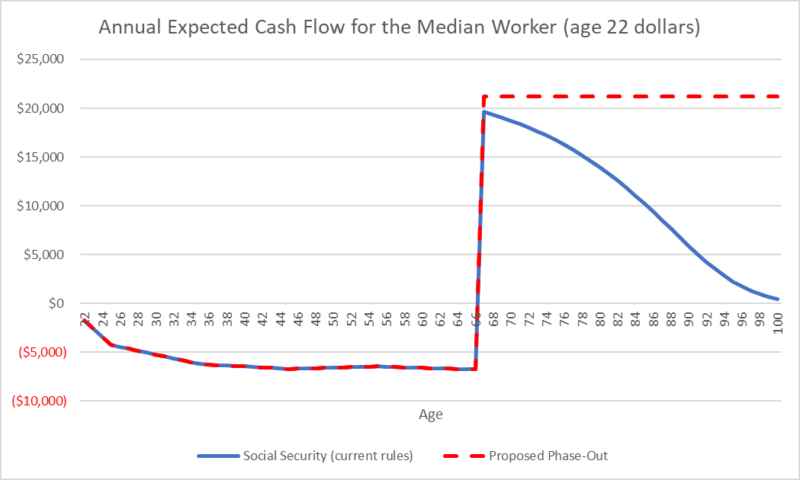

بر اساس این حذف تدریجی، کارگران 40 ساله و کمتر به پرداخت مالیات حقوق و دستمزد دقیقاً مانند اکنون ادامه خواهند داد. اما از زمانی که یک کارگر به سن 41 سالگی می رسد، مالیات 12.4 درصدی که تا این لحظه کارگر و کارفرما به تامین اجتماعی پرداخت می کردند، اکنون به حساب بازنشستگی خصوصی واریز می شود. در مقابل، کارگر تمام مزایای بازنشستگی آینده تامین اجتماعی را از دست می دهد. با سرمایهگذاری این 12.4 درصد در ترکیبی از سهام و اوراق قرضه که بازدهی 5 درصدی بالاتر از تورم دارند، کارگر متوسط میتواند انتظار داشته باشد که با یک تخم مرغ لانه به ارزش 340000 دلار (به دلار امروز) بازنشسته شود. تخم مرغ لانه ای به این اندازه می تواند تقریباً 1800 دلار درآمد ماهانه ایجاد کند، یا هشت درصد بیشتر از مزایای تامین اجتماعی که کارگر از دست می دهد.

و خبرهای خوب به همین جا ختم نمی شود. یک مرد 67 ساله می تواند انتظار داشته باشد که در سن 85 سالگی فوت کند. اگر آن فرد مزایای بازنشستگی تامین اجتماعی را دریافت می کرد، این مزایا با فوت شخص پایان می یافت (اگر فرد متاهل بود، مزایای با فوت همسر تمام می شد). در واقع، دولت 100 درصد مالیات فوت بر مزایای تأمین اجتماعی وضع می کند. اما، با یک حساب بازنشستگی خصوصی، کارگر متوسط پس از مرگ مورد انتظارش در سن 85 سالگی، همچنان بیش از 230000 دلار (به دلار امروز) در حساب بازنشستگی خصوصیاش باقی میماند. این وصیت مهمی است که او میتواند به وارثان بسپارد.

تا زمان بازنشستگی، کارگر و کارفرما 12.4 درصد از دستمزد کارگر را به تامین اجتماعی (طبق قوانین فعلی) یا یک حساب بازنشستگی خصوصی (بر اساس طرح پیشنهادی حذف) پرداخت میکنند. فرض کنید حساب بازنشستگی خصوصی 5 درصد بالاتر از تورم درآمد دارد. کاهش مزایای مورد انتظار تامین اجتماعی از سن 67 تا 100 سالگی به دلیل احتمال مرگ است. هیچ کاهشی در طرح پیشنهادی حذف وجود ندارد، زیرا حساب خصوصی بازنشسته میتواند حتی پس از فوت بازنشسته به پرداخت مزایا (تا 100 سالگی) ادامه دهد.

برای کارگر متوسط، انصراف از تامین اجتماعی در سن 41 سالگی منجر به مزایای مورد انتظار بالاتری نسبت به آنچه که از تامین اجتماعی دریافت میکرد، بهعلاوه یک چهارم میلیون دلار وصیت برای وارثان خواهد داشت.

اخراج پیشنهادی خبر خوبی برای کارگر است، اما در مورد دولت چطور؟

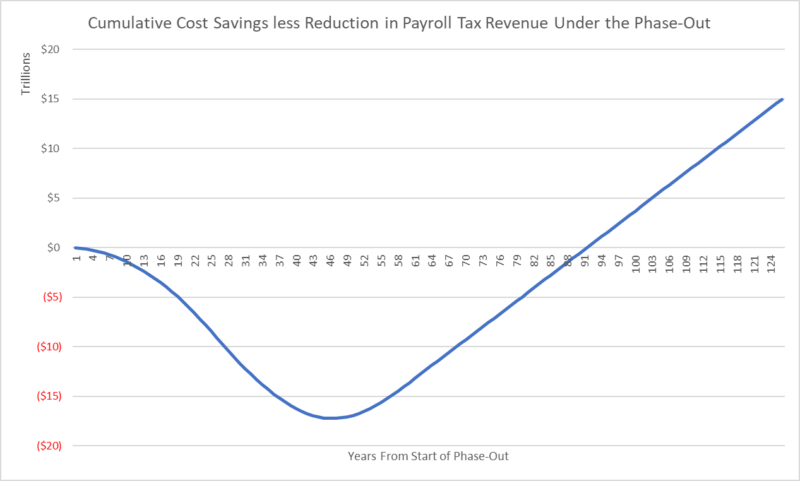

انصراف میلیونها کارگر از سیستم در سن 41 سالگی، تامین اجتماعی را از درآمدهای مالیاتی قابل توجه محروم میکند. اگر حذف تدریجی امروز برقرار می شد، افرادی که در حال حاضر 41 سال و بالاتر هستند (آنها دو را تشکیل می دهند -سوم درآمد مالیات بر حقوق و دستمزد) در سیستم قدیمی باقی می ماند و به همین ترتیب طبق معمول به تامین اجتماعی پرداخت می شود. اما کسانی که بعد از امروز 41 ساله شدند، در تولد 41 سالگی خود به تامین اجتماعی پرداخت نمی کنند. این بدان معناست که دریافتهای مالیات حقوق سالانه تامین اجتماعی به طور پیوسته کاهش مییابد: 25 میلیارد دلار در سال جاری، 50 میلیارد دلار در سال آینده، 75 میلیارد دلار در سال بعد، و به همین ترتیب برای بیست و شش سال. تا سال بیست و ششم، سوشال سکیوریتی هر سال حدود ۷۰۰ میلیارد دلار کمتر از مالیات حقوق و دستمزد (به دلار امروز) نسبت به امروز جمع آوری خواهد کرد. کسری سالانه به این بزرگی فاجعهبار خواهد بود، به استثنای این واقعیت که از سال بیست و ششم، اولین دسته از کارگرانی که از تامین اجتماعی انصراف دادهاند، بازنشسته میشوند. و چون ترک تحصیل کردند، تامین اجتماعی مزایای بازنشستگی را به آنها پرداخت نخواهد کرد. هزینه های تامین اجتماعی شروع به کاهش خواهد کرد: 16 میلیارد دلار در سال بیست و هفتم، سپس 33 میلیارد دلار در سال بیست و هشتم، سپس 51 میلیارد دلار در سال بیست و نهم و غیره. در سال چهل و هفتم، صرفه جویی در هزینه سالانه تامین اجتماعی از زیان درآمد سالانه آن بیشتر خواهد شد. تا سال پنجاه و نه، همه کسانی که در سیستم قدیم هستند خواهند مرد و از آن نقطه به بعد، با فرض اینکه کارگران زیر 41 سال همچنان 12.4 درصد مالیات بر حقوق خود را پرداخت کنند، دولت سالانه 430 میلیارد دلار وضعیت بهتری خواهد داشت. پس انداز ناشی از عدم پرداخت مزایای بازنشستگی بیش از درآمد از دست رفته کارگران 41 ساله و بالاتر است که مالیات حقوق پرداخت نمی کنند.

در سالهای یک تا چهل و ششم، درآمد مالیات بر حقوق و دستمزد کاهش مییابد زیرا کارگران جوان پس از 41 سالگی، سیستم تامین اجتماعی را ترک میکنند، اما هزینههای تامین اجتماعی همچنان افزایش مییابد زیرا کارگران مسنتری که در سیستم باقی میمانند شروع به دریافت مزایا میکنند. بازنشسته شدن از سال چهل و هفتم، هیچ کارگر دیگری مزایای بازنشستگی دریافت نخواهد کرد. با مرگ آخرین بازنشستگان، تامین اجتماعی پرداخت مزایای بازنشستگی را متوقف می کند، اما همچنان به جمع آوری مالیات بر حقوق از کارگران زیر 41 سال ادامه می دهد. این امر (به دلار امروز) سالانه 430 میلیارد دلار مازاد به طور نامحدود ایجاد می کند.

در مجموع، حدود 90 سال طول می کشد تا طرح حذف تدریجی به طور کامل هزینه خود را بپردازد. اما، تأمین اجتماعی تقریباً یک قرن طول کشید تا حفرهای را که اکنون در آن قرار گرفتهایم حفر کند. آنچه قابل توجه است این نیست که اجرای این طرح تقریباً یک قرن طول می کشد. نکته قابل توجه این است که طرحی که وضعیت بازنشستگان را بهتر می کند، دولت را بهتر می کند و تامین اجتماعی را بدون کاهش مزایای بازنشستگان فعلی یا افزایش مالیات بر حقوق کارگران فعلی تعطیل می کند، اصلا امکان پذیر است.

آنتونی دیویس

آنتونی دیویس همکار ممتاز میلتون فریدمن در بنیاد آموزش اقتصادی، و دانشیار اقتصاد در دانشگاه دوکسن است.

او کتابهای اصول اقتصاد خرد (Cognella)، درک آمار (موسسه کاتو) و همکاری و اجبار (کتابهای ISI) را تالیف کرده است. او صدها مقاله نوشته است که از جمله در وال استریت ژورنال، لس آنجلس تایمز، یو اس ای تودی، نیویورک پست، واشنگتن پست، نیویورک دیلی نیوز، نیوزدی، اخبار ایالات متحده، و هیوستون کرونیکل ظاهر می شود.

او همچنین میزبان پادکست هفتگی Words & Numbers است. دیویس مدیر ارشد مالی در Parabon Computation بود و چندین شرکت فناوری را تأسیس کرد.

اگر به خبر های ایران و دنیا علاقمندید روی اخبار فوری ایران کلیک کنید و اگر به حوزه ورزش علاقمندید روی اخبار ورزشی کلیک کنید همچنین اگر به آموزش های متنوع علاقمندید روی آموزش اینترنتی آنلاین کلیک کنید.

پیشنهاد میکنیم دیگر مقالات ما را مطالعه کنید.

{kind=link}